Por: Neyla Guevara.

Como medida de política fiscal complementaria para dar continuidad y fortalecer el gasto social y lucha contra la evasión fiscal[1], el capítulo I del Título I de la Ley 2155 de 2021 introdujo, para el año 2022, el Impuesto Complementario de Normalización Tributaria al Impuesto de Renta, el cual se causa por la posesión de activos omitidos y pasivos inexistentes por los años 2015, 2016 y 2017. Entiéndase por activos omitidos, aquellos que no fueron incluidos en las declaraciones de impuestos nacionales existiendo la obligación legal de hacerlo; y, por pasivo inexistente, el declarado en las declaraciones de impuestos nacionales con el único fin de aminorar o disminuir la carga tributaria a cargo del contribuyente, dicha obligación en cabeza de aquellos contribuyente del Impuesto a la Riqueza y de aquellos declarantes voluntarios[2], a una tarifa que según el año[3] en que se realice la normalización se hace más beneficiosa.

La Ley 2010 de 2019, mediante la cual se adoptaron normas para la promoción del crecimiento económico, el empleo, la inversión, el fortalecimiento de las finanzas públicas y la progresividad, equidad y eficiencia del sistema tributario, en el artículo 56 estableció el incremento de la tarifa del impuesto de normalización tributaria al 15%, pero con un mensaje para aquellos contribuyentes omisos, el cual consistió en la repatriación efectiva de esos recursos omitidos del exterior a Colombia y los inviertan con vocación de permanencia en el país[4].

Para el año 2022, en relación con el impuesto de normalización tributaria como un impuesto complementario al impuesto sobre la renta, el cual está a cargo de los contribuyentes del impuesto sobre la renta o de regímenes sustitutivos del impuesto sobre la renta, que tengan activos omitidos o pasivos inexistentes, se estipuló que la tarifa será del 17%.

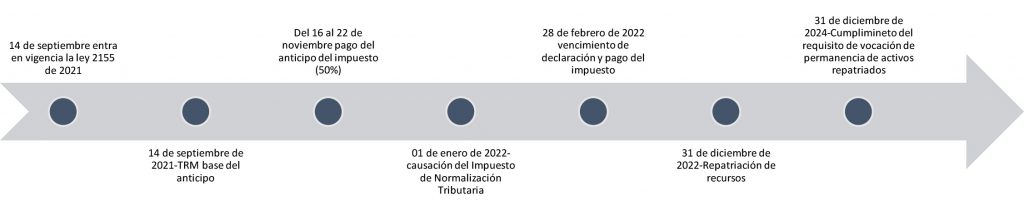

A modo de descripción de lo establecido en la norma, se presenta la siguiente línea de tiempo:

Ver diagrama en la parte inferior.

De esta nueva “oportunidad” de normalización, vale advertir que, entre la fecha del anticipo y la causación del impuesto, los activos pueden haber sufrido algún cambio, lo que arrojaría un saldo a favor del contribuyente objeto de solicitud de devolución.

Dato importante, la normalización tributaria establece dos (2) pasos para finalizar el trámite, el primero ante la Dirección de Impuestos y Aduanas Nacionales (DIAN) con la declaración (formulario 445 y 160) y pago (formulario 490), acto seguido, ante el Banco de la República[5], ante este último mediante formulario 11” Declaración de Registro de Inversiones Internacionales”.

[1] Ley 1739 de 2014

[2] Artículo 298-7 del Estatuto Tributario

[3] 2015 10%, 2016 11,5% y 2017 13,0%.

[4] Inciso segundo del parágrafo segundo del artículo 55 de la Ley 2010 de 2019.

[5] Circular Reglamentaria Externa –DCIN -83 parágrafo literal b.